Ситуация не является редкой. Налоговый орган прислал акт о привлечении к ответственности за совершение налогового правонарушения в части неправомерного учета в составе расходов операций, по которым нет первичных документов, либо контрагент, по мнению налогов, является «фирмой однодневкой».

Другими словами, после выездной или камеральной проверки, налогоплательщик не смог доказать реальность сделки. Соответственно инспекция доначислила налог, а также обязала уплатить пени и штрафы.

Ошибки в оформлении отдельных первичных документов не могут служить основанием для отказа в признании расходов, если расходы подтверждены иными документами. В связи с этим Налоговый кодекс Российской Федерации не содержит императивной нормы, которая бы устанавливала, что на расходы не могут быть отнесены затраты, первичные документы по которым имеют дефекты в оформлении.

Нарушение правил оформления первичных бухгалтерских документов является нарушением законодательства, регулирующего правоотношения в сфере организации ведения бухгалтерского учета, но само по себе не влечет вывод об отсутствии затрат как таковых и не является самостоятельным основанием для исключения из состава расходов фактически понесенных налогоплательщиком затрат.

Также стоит помнить, что обязанность доказывания обстоятельств, послуживших основанием для принятия налоговым органом оспариваемого акта, возлагается на этот орган.

Формальный документооборот

Также бывают случаи, когда к непринятию расходов ведет вывод налоговой инспекции о создании формального документооборота в целях получения необоснованной налоговой выгоды и отсутствии экономической целесообразности заключения таких договоров.

Факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом.

Непредставление таких документов, либо предоставление фиктивных документов, составленных формально и не подтверждающих реальность отраженных финансово-хозяйственных операций, является основанием для отказа в реализации права на получение налоговой выгоды.

При этом суды в налоговых спорах, оценивая обоснованность заявленных вычетов по НДС и расходов по налогу на прибыль, исходят не из формального представления налогоплательщиком всех необходимых документов, а устанавливают реальность финансово-хозяйственных отношений налогоплательщика и его контрагента и их действительное экономическое содержание.

Непринятие расходов по оплате субподрядных работ

Аналогичные случаи возникают при непринятии расходов при выполнении подрядных работ, когда налоговая инспекция считает, что сделка о привлечении вашей компанией субподрядчика является мнимой сделкой для получения налоговой выгоды, а все работы выполнялись собственными силами.

Вместе с тем, отсутствие в исполнительной документации сведений о проведении работ иными организациями не свидетельствует о выполнении работ исключительно силами подрядчика.

Налогоплательщику следует провести работу по сбору необходимых доказательств, в частности, приобщить к материалам дела пропуска или иную разрешительную документацию на сотрудников субподрядчика (если имеется), если необходимо, вызывать их в качестве свидетелей.

Не лишним будет провести анализ срока, за который выполнена работа и количество сотрудников в штате налогоплательщика. Если, к примеру, работы выполнили за 20 дней и на это нужно 40 человек, а в штате только 10, это будет дополнительным аргументом в защиту ваших доводов.

Само по себе наличие в штате налогоплательщика квалифицированного персонала с учетом количества объектов, их удаленности, объема выполняемых работ и сроков их выполнения, не свидетельствует о факте выполнения всех работ исключительно силами налогоплательщика.

Предполагаемый размер налоговой выгоды

В постановлении Президиума ВАС РФ от 03.07.2012 N 2341/12 сформулирована правовая позиция, согласно которой, если в ходе проведения проверки налоговым органом не будет доказана нереальность совершенных хозяйственных операций, реальный размер предполагаемой налоговой выгоды и понесенных налогоплательщиком затрат подлежит определению исходя из рыночных цен, применяемых по аналогичным сделкам.

Однако в большинстве случаев, доказательств несоответствия стоимости выполненных работ рыночными ценам налоговым органом в материалы дела не предоставляется в связи с тем, что они уверены, что нереальность сделки доказана ими еще на стадии составления акта, а уже после суда такой документ не может быть представлен.

Другими словами, налоговый орган при составлении акта должен выбрать только один путь — либо доказывать нереальность сделки, либо ее завышенный размер, если поймут, что доказательств по первой части у них нет.

Однако и в этой ситуации, у налогоплательщика есть способы и методы отстаивания цены сделки. Ведь сравнительный анализ может учитывать большинство факторов, как сложность доставки, срочность, качество и т.п.

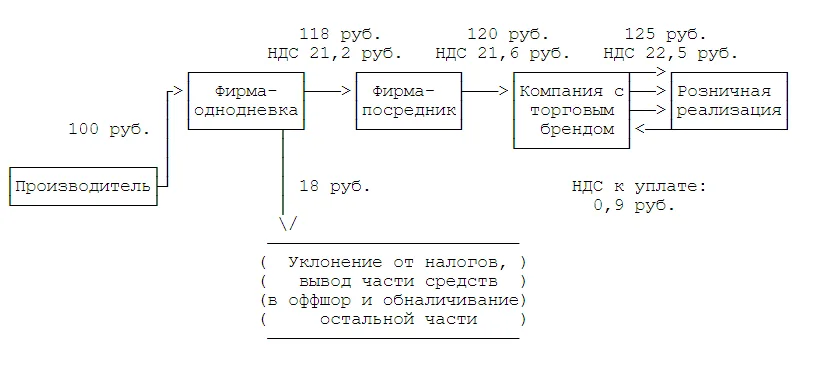

Товар или услуга приобретена у фирмы «однодневки»

Также налоговый орган может признать нарушением занижения базы по налогу на прибыль, поскольку в состав расходов включена сделка по покупке товара (материала) или услуг у фирмы, имеющей признаки однодневки.

Кроме того, дополнительным аргументом будет являться тот факт, если директор контрагента является руководителем в нескольких фирмах ведущих разный вид деятельности.

Однако даже в этом случае можно защититься и восстановить исключенные расходы и НДС, если было реальное движение товара (работ, услуг), однако, это будет сложнее, если контрагент не отвечал бы признаками фирмы однодневки

Существует целая концепция системы планирования выездных налоговых проверок, утвержденная приказом ФНС, в котором перечисляются много способов организации и порядке выявлении деятельности с целью уклонения от уплаты налогов со схемами и разными рекомендациями